能源价格的持续飙升以及持续的供应链困境导致了 9 月份的高通胀数据。市场似乎正在努力应对当前不断上升的通胀将对价格产生更持久影响的可能性,而不是由供应瓶颈和过渡因素导致的暂时价格飙升。

当美国发布近期的非农就业报告 (NFP) 时,就业数据不佳进一步加剧了上周全球市场乐观情绪的下降。尽管分析师预测超过 450,000,但 9 月的非农就业报告报告显示,过去一个月美国经济增加了 194,000 个新工作岗位,但并不理想。该读数低于 8 月的 366,000 数字,也低于预期。

再加上看似持续的价格上涨,滞胀的可能性更大。美元兑主要发达市场货币失去了立足点。上周英镑兑美元上涨 0.46%。该货币对周一开盘于 1.3550,向上倾斜,并触及 1.3657 高点,然后收于 1.3610 阻力位上方。

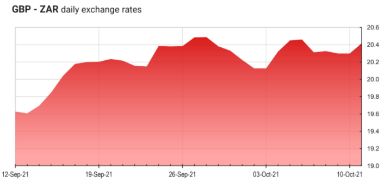

市场怀疑情绪影响了新兴市场,兰特相应走弱。英镑/南非兰特上周上涨 1.06%,周五收于 20.35 兰特,周一开盘价为 20.16 兰特。兰特兑美元和欧元的表现要好于兑英镑。

美元/南非兰特和欧元/南非兰特均上涨,分别上涨 0.57% 和 0.34%。美元/南非兰特从 R14.90 的开盘价收于 R14.95。欧元/南非兰特汇率从 R17.25 上涨至 R17.30。

本周将发布联邦公开市场委员会 (FOMC) 会议纪要以及美国通胀率和职位空缺和劳动力流动调查 (JOLTS) 数据。在 8 月份通胀率升至 5.4% 的 13 年高位后,9 月份通胀率预计将稳定在 5.3%(同比)。任何不可预见的增长都可能给债券收益率带来上行压力,并对股市和新兴市场货币产生不利影响。

在英国,我们将听到更多关于劳动力市场持续复苏的消息。继上个月的 4.6% 读数之后,英国将公布 8 月份的失业率。 9 月份的申领人数变化数据也将报出,预计在 8 月份下降 58,600 之后,将进一步下降 46,000。

在当地,南非零售销售数据以及制造业、黄金和采矿业的生产数据将于本周公布。在上个月零售销售下降 11.2% 之后,预计 9 月零售销售增长将下降 2%(环比)。在 8 月的报告中,南非的制造业产量预计将增长 7.5%(同比)。这将在上个月的 -4.1% 读数之后出现。黄金和矿产产量预计也将分别同比增长 10% 和 6%。

每周市场活动

10 月 12 日,星期二

英国:失业率(9 月)

英国:索赔人数变化(9 月)

南非:制造业生产(8 月)

10 月 12 日,星期三

美国:FOMC 会议纪要

美国:通货膨胀率(9 月)

英国:贸易差额(8 月)

南非:零售额(8 月)

10 月 15 日星期五

美国:零售额(9 月)

欧盟:贸易差额(8 月)